Comment publier une annonce légale de dissolution d'une société ?

Formalités 2026 • Annonce légale de dissolution

La dissolution marque la décision officielle de mettre un terme à la société. Elle ouvre la phase de liquidation et entraîne la nomination d'un liquidateur chargé de réaliser les opérations de clôture. La dissolution doit obligatoirement faire l'objet d'une publication d'annonce légale dans un journal habilité afin d'informer les tiers et de permettre l'inscription de la dissolution au Registre du commerce et des sociétés (RCS).

Entrepreneur engagé et spécialiste de la création d’entreprise, Jean-François Lemercier a fondé LeLegaliste.fr en 2013 avec pour mission de simplifier les formalités liées aux annonces légales. Fort de plus de 18 années d’enseignement à Sciences Po et de son engagement au sein de 100 000 Entrepreneurs, ses analyses et retours d’expérience nourrissent l’ensemble des guides publiés sur Lelegaliste.fr.

Qu'est-ce que la dissolution d'une société et son annonce légale

Mettre fin à la vie d'une société ne se résume pas à « fermer son entreprise et rendre les clés ». La plupart des sociétés commerciales et civiles (SARL, SAS, SCI, SASU, EURL, SA, etc.) doivent d'abord passer par une décision de dissolution — pour arrivée du terme, décision volontaire des associés, mésentente, réalisation de l'objet social, ou décision judiciaire — avant d'entamer la liquidation puis la radiation de la personne morale. Dans tous les cas, la publication d'une annonce légale de dissolution reste une étape incontournable.

Bon à savoir : la dissolution n'est pas réservée aux sociétés en difficulté — elle sert aussi à mettre fin à une activité devenue accessoire, préparer un départ à la retraite, ou regrouper plusieurs structures au sein d'un même groupe. Attention toutefois : c'est un mécanisme à sens unique. Une fois votée et publiée, la société bascule en liquidation, ne peut plus signer de nouveaux contrats comme si de rien n'était, et doit faire apparaître la mention « société en liquidation » sur tous ses documents. Revenir en arrière reste possible, mais seulement dans des situations exceptionnelles et au prix d'une procédure lourde et coûteuse.

Les différents types de dissolution

Quatre formes de dissolution existent, mais toutes imposent la même formalité de publication :

Anticipée volontaire : décidée collectivement par les associés avant le terme des statuts — le cas le plus fréquent ;

De plein droit : automatique (terme des statuts atteint, objet social réalisé ou éteint) ;

Judiciaire : prononcée par un tribunal pour justes motifs (mésentente grave, détournement de biens sociaux) ;

Administrative : prononcée d'office par le greffe après deux exercices sans dépôt de comptes.

Bon à savoir : quelle que soit la forme de dissolution, la publication d'une annonce légale dans un journal habilité demeure une obligation légale incontournable pour officialiser la décision auprès des tiers.

À quoi ressemble une annonce légale de dissolution ?

Avant d'entrer dans le détail des mentions et de la procédure, voici un exemple minimal pour visualiser concrètement le texte à publier :

Exemple minimal

Tarif indicatif : 153 € HT

[DENOMINATION SOCIALE] [FORME JURIDIQUE] au capital de [MONTANT] euros Siège social : [ADRESSE COMPLETE] – [CP] [VILLE] [NUMERO SIREN] RCS [VILLE] Aux termes de [l'assemblée générale extraordinaire / la décision de l'associé unique] en date du [DATE], il a été décidé la dissolution anticipée de la société à compter du [DATE D'EFFET] et sa mise en liquidation amiable. A été nommé liquidateur : [NOM, PRÉNOM], demeurant [ADRESSE DU LIQUIDATEUR], avec les pouvoirs les plus étendus pour réaliser l'actif et apurer le passif. Le siège de la liquidation est fixé à [ADRESSE SIEGE LIQUIDATION]. Pour avis, Le liquidateur

La dissolution trouve son fondement dans plusieurs textes, notamment les dispositions du Code civil relatives à la fin des sociétés, les chapitres du Code de commerce consacrés à la dissolution et à la liquidation, ainsi que des arrêtés fixant les modalités des annonces légales.

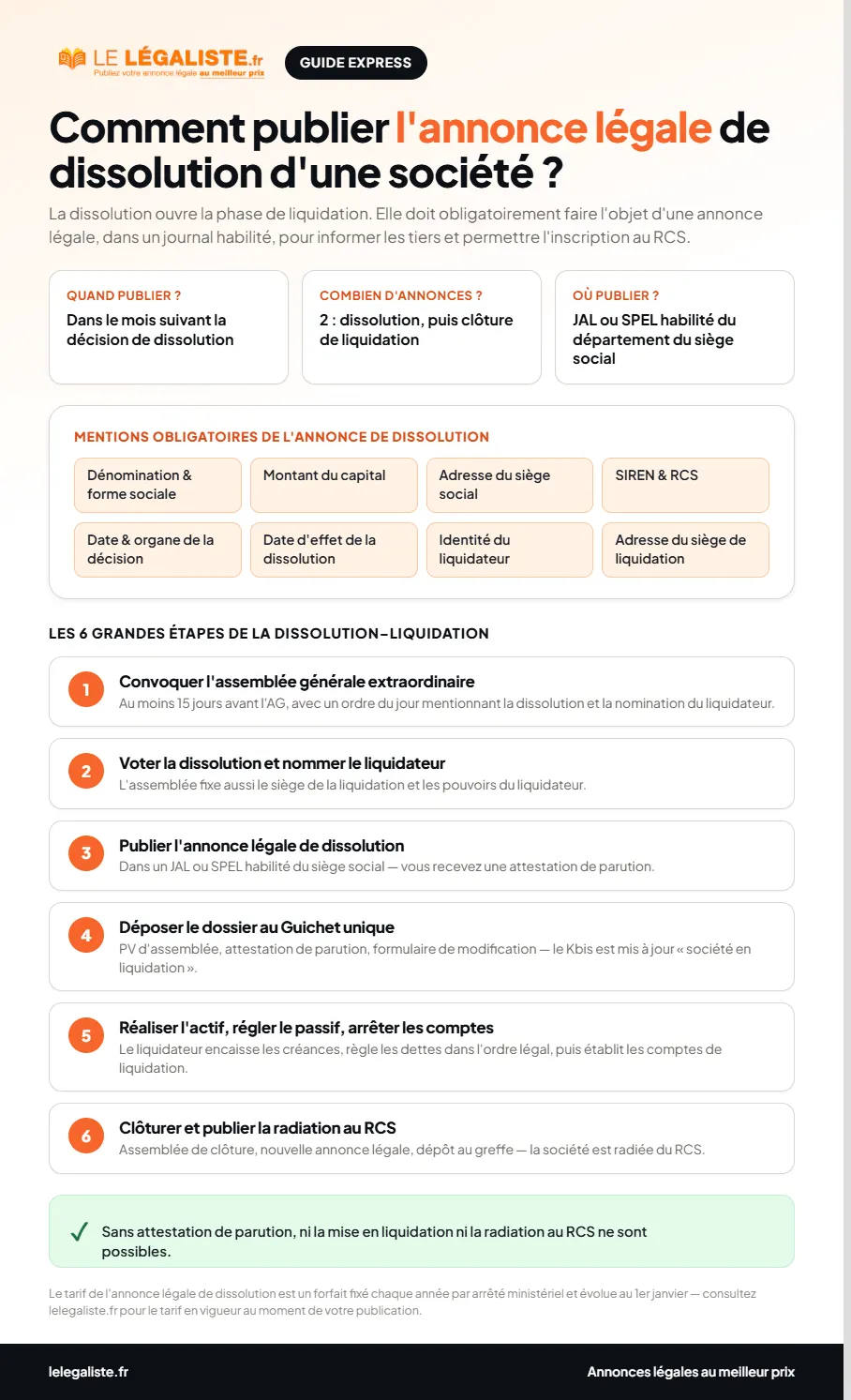

L'article L.237-2 du Code de commerce précise que la dissolution ne produit ses effets à l'égard des tiers qu'à compter de sa publication au Registre du commerce et des sociétés — d'où l'importance de l'annonce légale. L'article R.237-2 impose par ailleurs sa publication dans le délai d'un mois.

Deux publications sont en principe à prévoir :

une annonce pour faire connaître la décision de dissolution et la nomination du liquidateur ;

une seconde annonce légale lors de la clôture de la liquidation, une fois les comptes approuvés.

Les tarifs sont encadrés nationalement : l'ordre de grandeur se situe à quelques centaines d'euros pour l'ensemble des insertions, avec un coût légèrement plus élevé dans les départements et territoires d'outre-mer.

Depuis la réforme du guichet unique, toutes les formalités liées à la dissolution doivent être effectuées en ligne via le portail de l'INPI. L'attestation de parution de l'annonce légale de dissolution fait partie des pièces justificatives obligatoires à joindre au dossier de modification.

2. Délais, liquidateur et cas particulier de la TUP

Trois échéances rythment la dissolution : la publication de l'annonce, qui intervient dans le mois suivant la décision des associés ; le dépôt du dossier au Guichet Unique, transmis dans le mois qui suit la publication ; et la déclaration de résultats, à établir dans les 60 jours suivant la clôture de l'exercice au cours duquel intervient la dissolution.

La décision de dissolution s'accompagne de la nomination d'un liquidateur, souvent le dirigeant en place, responsable de la réalisation de l'actif et de l'apurement du passif — sa mission complète et les conséquences fiscales de la liquidation (boni, mali, AGS) sont détaillées plus bas, dans la rubrique consacrée à la phase de liquidation. Contrairement à la TUP, la dissolution-liquidation classique ne prévoit pas de délai légal d'opposition des créanciers : leur protection repose sur l'ordre de priorité des paiements que le liquidateur doit respecter.

Pour les sociétés à associé unique personne morale, la Transmission universelle de patrimoine (TUP) permet de transférer tout le patrimoine de la société dissoute à la société mère sans phase de liquidation classique. Le détail des formalités et du délai d'opposition des créanciers propre à la TUP est disponible dans notre guide dédié à la TUP.

Bon à savoir : un retard dans la publication de l'annonce légale peut entraîner des complications administratives et retarder l'ensemble de la procédure — les greffes sont particulièrement vigilants sur le respect de ces délais.

Les mentions obligatoires pour la parution légale de dissolution

Une annonce de dissolution doit contenir certaines mentions précises pour être acceptée par le journal habilité et par le greffe. Les informations ci-dessous sont celles que vous devrez obligatoirement faire figurer.

Dénomination et forme sociale

Ex : « SARL ALPHA CONSEIL »

Montant du capital

Ex : « capital de 5 000 € »

Adresse du siège social

Adresse complète avec code postal

Numéro SIREN et mention RCS

Ex : « 813 456 789 RCS PARIS »

Date et organe ayant décidé la dissolution

Ex : « AG du 15/01/2025 »

Nature de la décision

Formule attendue : « Dissolution anticipée de la société »

Date d'effet de la dissolution

Ex : « à compter du 15/01/2025 »

Identité du liquidateur

Nom, prénom et adresse complète

Adresse du siège de la liquidation

Lieu où seront tenus les documents et opérations

Mention relative au RCS compétent

Ex : « Dépôt légal au RCS de… »

L'absence ou l'inexactitude de l'une de ces mentions peut entraîner le rejet de l'annonce par le journal habilité ou par le greffe lors du dépôt du dossier. Il est donc essentiel de vérifier scrupuleusement chaque information avant publication. Les mentions de l'annonce légale de dissolution doivent être rédigées de manière claire et précise, en respectant les formulations juridiques attendues.

Astuce pratique : conservez sous format numérique tous les documents officiels de votre société (extrait Kbis, statuts à jour, dernier procès-verbal) pour faciliter la rédaction de votre annonce légale de dissolution. Ces informations sont indispensables pour remplir correctement les mentions obligatoires.

Quel est le prix de publication d'une annonce légale de dissolution de société ?

Tarifs officiels 2026 des annonces légales de cessation d'activité

Comment est calculé le tarif d'une annonce légale de dissolution ?

Le tarif des annonces légales de dissolution est fixé chaque année par arrêté ministériel. En 2026, le tarif en métropole s'établit à 153 € HT pour une dissolution standard, tandis que dans les départements d'outre-mer, le tarif est généralement plus élevé.

Ce tarif forfaitaire s'applique quelle que soit la forme juridique de votre société (SARL, SAS, SASU, EURL, SCI, SA). Il couvre la publication de l'annonce dans un journal d'annonces légales ou un service de presse en ligne habilité dans le département du siège social de votre société.

Le tarif comprend la rédaction, la publication et la délivrance de l'attestation de parution, document indispensable pour constituer votre dossier de modification auprès du greffe.

Bon à savoir : le tarif ne dépend pas de la longueur de votre annonce. Même si vous ajoutez des informations complémentaires au-delà des mentions obligatoires, le prix reste identique.

Procédure de publication de l'annonce légale de dissolution en 4 étapes

La dissolution est un parcours balisé : entre la première décision des associés et la publication de l'annonce légale, chaque séquence compte. Voici le déroulé complet de la phase de dissolution, avant que ne s'ouvre la phase de liquidation.

1

Convocation de l'assemblée générale extraordinaire

Le dirigeant invite les associés à se prononcer sur la fin anticipée de la société. La convocation est envoyée au moins quinze jours avant la date de l'assemblée, en pratique par lettre recommandée ou remise en main propre contre signature. Elle doit mentionner clairement l'ordre du jour et les projets de résolutions (dissolution, nomination du liquidateur, fixation du siège de liquidation, etc.).

Bon à savoir : anticiper dès cette étape le choix du liquidateur, son éventuelle rémunération et l'adresse de la liquidation évite une seconde assemblée et limite les frais.

2

Vote de la dissolution par les associés

Le jour de l'assemblée, les associés se prononcent sur la dissolution anticipée. Les règles de majorité varient selon la forme sociale : dans une SARL, il faut en principe une majorité renforcée des parts, tandis que dans une SAS, ce sont les statuts qui fixent les conditions de vote.

L'assemblée prononce la dissolution anticipée, désigne le ou les liquidateurs, fixe le siège de la liquidation et détermine l'étendue de leurs pouvoirs. Le procès-verbal doit mentionner précisément les résolutions votées, le résultat des votes, l'identité complète du liquidateur désigné et l'adresse du siège de liquidation.

Exemple : dans une société de consultants, les associés choisissent de nommer une professionnelle extérieure comme liquidatrice pour sécuriser la relation avec les créanciers sensibles.

3

Publication de l'avis de dissolution

La décision de dissolution doit ensuite être portée à la connaissance du public. Une annonce est publiée dans un journal d'annonces légales ou un service de presse en ligne habilité dans le département du siège social, dans le mois qui suit l'assemblée.

L'avis mentionne notamment la dénomination, la forme, le capital, l'adresse, la date de l'assemblée, l'identité du liquidateur et l'adresse du siège de liquidation. La rédaction de l'annonce doit respecter scrupuleusement les mentions obligatoires : toute omission peut entraîner le rejet de l'annonce par le journal habilité ou par le greffe lors du dépôt du dossier.

Bon à savoir : c'est cette publication qui rend la dissolution opposable aux tiers. Sans elle, la procédure reste juridiquement inachevée.

4

Dépôt du dossier de dissolution au Guichet Unique des Entreprises

Dans le mois suivant la parution de l'annonce, un dossier complet est transmis au Guichet Unique compétent : le procès-verbal d'assemblée certifié conforme, l'attestation de parution de l'annonce légale, le formulaire de modification (type M2) renseigné, et la déclaration de non-condamnation du liquidateur.

Après enregistrement, l'extrait Kbis est mis à jour : la mention « société en liquidation » apparaît officiellement. Depuis la mise en place du guichet unique géré par l'INPI, toutes ces formalités s'effectuent en ligne, avec un traitement généralement sous quelques jours ouvrés.

Point d'attention : à partir de cette inscription, la société ne doit plus signer de nouveaux contrats « comme si de rien n'était ». Les actes conclus en dehors du cadre de la liquidation peuvent être contestés.

Et après la publication ? La phase de liquidation

Une fois le dossier de dissolution déposé, la société entre dans la phase de liquidation : réalisation de l'actif, apurement du passif, établissement des comptes de liquidation, assemblée de clôture, puis annonce légale de liquidation et radiation définitive du RCS. Cette phase, ses délais, le détail du rôle du liquidateur, les conséquences fiscales du boni/mali et les modèles d'annonces de clôture sont couverts en intégralité dans notre guide complet de l'annonce légale de liquidation.

Dissolution ou mise en sommeil de l'entreprise ?

Un entrepreneur peut avoir besoin de temps pour régler certains aspects de la vie de l'entreprise ou de sa vie personnelle, sans pour autant vouloir supprimer sa société. La mise en sommeil d'une entreprise permet d'interrompre l'activité de la société sans procéder à sa dissolution. Pendant une durée maximale de deux années, la société peut présenter des comptes simplifiés, avec des cotisations et taxes allégées, et ne perd pas sa personnalité juridique.

Une insertion au Bulletin officiel des annonces civiles et commerciales suffit pour rendre la mise en sommeil opposable aux tiers. En revanche, si l'activité ne reprend pas à l'issue du délai, ou que l'entrepreneur dissout sa société par anticipation avant la fin du délai, il sera indispensable de publier une annonce légale dissolution et de procéder aux démarches habituelles auprès du greffe ou du centre de formalités des entreprises.

Comparaison : dissolution vs mise en sommeil

Le choix entre dissolution et mise en sommeil dépend essentiellement de vos perspectives d'avenir pour la société. La mise en sommeil constitue une solution temporaire et réversible, tandis que la dissolution engage un processus irréversible de disparition de la personne morale.

La mise en sommeil présente plusieurs avantages : elle permet de conserver la structure juridique de la société, de maintenir son immatriculation au RCS, et de préserver ses droits (marques, noms de domaine, etc.). Les coûts sont également moindres puisqu'une simple déclaration au greffe suffit, sans nécessiter de publication d'annonce légale.

La dissolution, quant à elle, s'impose lorsque la cessation d'activité est définitive ou lorsque la mise en sommeil a atteint sa durée maximale de deux ans sans reprise d'activité.

Conseil pratique : si vous envisagez une reprise d'activité dans un délai de deux ans et que votre société ne présente pas de dettes importantes, la mise en sommeil peut constituer une alternative pertinente à la dissolution.

Focus - Entreprise individuelle : a-t-on besoin d'une annonce légale de dissolution ?

Publier une annonce légale dissolution est obligatoire dans de nombreux cas de dissolution d'entreprises. Il faut ainsi publier une annonce légale dissolution lorsqu'on décide de liquider une société de type SA, SARL, SAS, etc. Mais quid de l'annonce légale dissolution dans le cadre d'une entreprise individuelle ? S'il s'agit d'une micro-entreprise, une simple déclaration aux URSSAF suffit et la dissolution s'opère en général en ligne sans avoir à publier d'annonce légale.

En revanche, dans certaines autres formes juridiques, comme l'Entreprise unipersonnelle à responsabilité limitée (EURL), l'associé unique doit consigner la décision de dissoudre l'entreprise et publier une annonce légale dissolution.

Cas particuliers : dissolution des différentes formes juridiques

Pour les sociétés commerciales classiques (SARL, SAS, SA, SNC), la publication d'une annonce légale de dissolution est systématiquement obligatoire.

Pour les EURL et SASU, sociétés unipersonnelles, l'associé unique exerce seul les prérogatives de l'assemblée générale. Les modèles et spécificités propres à chacune sont disponibles plus bas, dans la rubrique des modèles par forme juridique.

Pour les SCI, la dissolution nécessite également une publication d'annonce légale, avec des règles de majorité et un sort du patrimoine immobilier propres à cette forme — également détaillés dans la rubrique des modèles ci-dessous.

Pour les entreprises individuelles classiques (hors EIRL), il n'existe pas à proprement parler de dissolution puisque l'entreprise n'a pas de personnalité morale distincte de son exploitant. La cessation d'activité s'effectue par une simple déclaration au CFE compétent, sans publication d'annonce légale.

Pour les micro-entrepreneurs, la cessation d'activité se déclare en ligne sur le portail de l'URSSAF ou sur le guichet unique des formalités des entreprises. Aucune annonce légale n'est requise.

Point d'attention : pour les professionnels libéraux exerçant en société (SELARL, SELAS, etc.), les règles de dissolution sont celles applicables à la forme juridique choisie (SARL ou SAS), avec les adaptations propres aux professions réglementées. Une annonce légale de dissolution reste obligatoire dans tous les cas.

Découvrez des modèles d'annonces légales de dissolution

Ces modèles sont à adapter avec les informations de votre société (dénomination, capital, adresse, date de l'assemblée, identité du liquidateur, etc.).

Dissolution SASU

Tarif indicatif : 153 € HT

[DENOMINATION SOCIALE] Société par Actions Simplifiée Unipersonnelle au capital de [MONTANT] euros Siège social : [ADRESSE COMPLETE] – [CP] [VILLE] [NUMERO SIREN] RCS [VILLE] Aux termes des décisions de l'associé unique en date du [DATE], il a été décidé la dissolution anticipée de la société à compter du [DATE D'EFFET] et sa mise en liquidation amiable. L'associé unique a nommé en qualité de liquidateur : [NOM, PRÉNOM], demeurant [ADRESSE DU LIQUIDATEUR], avec les pouvoirs les plus étendus pour mener les opérations de liquidation, réaliser l'actif et apurer le passif. Le siège de la liquidation est fixé à [ADRESSE SIEGE LIQUIDATION]. Les formalités de dépôt et de publicité seront effectuées au Greffe du Tribunal de commerce de [VILLE], où la société sera radiée du RCS à l'issue des opérations de liquidation. Pour avis, Le liquidateur

Astuce : ce modèle convient aux SASU « classiques ». Pour un exemple entièrement rédigé et les spécificités de l'associé unique, consultez notre page dédiée à la dissolution de SASU.

Dissolution SAS

Tarif indicatif : 153 € HT

[DENOMINATION SOCIALE] Société par Actions Simplifiée au capital de [MONTANT] euros Siège social : [ADRESSE COMPLETE] – [CP] [VILLE] [NUMERO SIREN] RCS [VILLE] Il résulte du procès-verbal de l'Assemblée Générale Extraordinaire du [DATE] que les associés ont décidé la dissolution anticipée de la société, à compter du [DATE D'EFFET], et sa mise en liquidation amiable conformément aux dispositions statutaires. L'assemblée a désigné comme liquidateur : [NOM, PRÉNOM], demeurant [ADRESSE DU LIQUIDATEUR], qui exercera ses fonctions au siège de la liquidation fixé à [ADRESSE SIEGE LIQUIDATION]. Les actes et pièces relatifs à la liquidation seront déposés au Greffe du Tribunal de commerce de [VILLE], où sera demandée la radiation de la société du RCS à l'issue de la clôture de la liquidation. Pour avis, Le liquidateur

À vérifier : la majorité et l'organe compétent sont fixés par les statuts de la SAS — voir notre page dédiée à la dissolution de SAS pour le détail.

Dissolution SARL

Tarif indicatif : 153 € HT

[DENOMINATION SOCIALE] Société à Responsabilité Limitée au capital de [MONTANT] euros Siège social : [ADRESSE COMPLETE] – [CP] [VILLE] [NUMERO SIREN] RCS [VILLE] Suivant procès-verbal de l'Assemblée Générale Extraordinaire en date du [DATE], les associés ont décidé la dissolution anticipée de la société à compter du [DATE D'EFFET] et sa mise en liquidation amiable. L'assemblée a nommé en qualité de liquidateur : [NOM, PRÉNOM], demeurant [ADRESSE DU LIQUIDATEUR], qui dispose des pouvoirs nécessaires pour représenter la société, réaliser l'actif et acquitter le passif pendant la durée de la liquidation. Le siège de la liquidation est fixé à [ADRESSE SIEGE LIQUIDATION]. Les formalités de dépôt prévues par la loi seront accomplies au Greffe du Tribunal de commerce de [VILLE], où sera demandée la radiation de la société du RCS à l'issue des opérations de liquidation. Pour avis, Le liquidateur

Bon à savoir : la décision de dissolution d'une SARL doit respecter des règles de quorum fixées par la loi — voir notre page dédiée à la dissolution de SARL pour le détail.

Dissolution SCI

Tarif indicatif : 153 € HT

[DENOMINATION SOCIALE] Société Civile Immobilière au capital de [MONTANT] euros Siège social : [ADRESSE COMPLETE] – [CP] [VILLE] [NUMERO SIREN] RCS [VILLE] Suivant décision collective des associés en date du [DATE], la dissolution anticipée de la société a été décidée à compter du [DATE D'EFFET] et la mise en liquidation amiable a été prononcée. Les associés ont nommé en qualité de liquidateur : [NOM, PRÉNOM], demeurant [ADRESSE DU LIQUIDATEUR], avec mission de réaliser l'actif, de régler le passif et d'établir les comptes de liquidation. Le siège de la liquidation est fixé à [ADRESSE SIEGE LIQUIDATION]. Les pièces et actes relatifs à la liquidation seront déposés au Greffe du Tribunal de commerce de [VILLE], pour inscription modificative puis radiation de la société au RCS. Pour avis, Le liquidateur

Conseil : en SCI, la majorité et le sort des immeubles lors de la liquidation dépendent des statuts — voir notre page dédiée à la dissolution de SCI pour le détail.

Dissolution EURL

Tarif indicatif : 153 € HT

[DENOMINATION SOCIALE] Entreprise Unipersonnelle à Responsabilité Limitée au capital de [MONTANT] euros Siège social : [ADRESSE COMPLETE] – [CP] [VILLE] [NUMERO SIREN] RCS [VILLE] Par décision de l'associé unique en date du [DATE], il a été décidé la dissolution anticipée de la société à compter du [DATE D'EFFET] et sa mise en liquidation amiable. L'associé unique a désigné comme liquidateur : [NOM, PRÉNOM], demeurant [ADRESSE DU LIQUIDATEUR], avec les pouvoirs les plus étendus pour réaliser l'actif, apurer le passif et mener à bien les opérations de liquidation. Le siège de la liquidation est fixé à [ADRESSE SIEGE LIQUIDATION]. Le dépôt des actes et pièces relatifs à la liquidation sera effectué au Greffe du Tribunal de commerce de [VILLE], en vue de la radiation de la société du RCS. Pour avis, Le liquidateur

Rappel : dans une EURL, l'associé unique exerce les pouvoirs dévolus à l'assemblée des associés — voir notre page dédiée à la dissolution d'EURL pour le détail.

Comment utiliser ces modèles d'annonces légales de dissolution

Pour utiliser correctement ces modèles, vous devez remplacer tous les éléments entre crochets [COMME CECI] par les informations spécifiques à votre société. Vérifiez particulièrement avant de soumettre votre annonce :

L'exactitude du numéro SIREN (9 chiffres sans espace)

La correspondance entre la ville du RCS et celle du siège social

L'adresse complète du siège de liquidation

L'identité complète du liquidateur

La cohérence des dates (date d'assemblée antérieure à la date d'effet)

Conseil pratique : avant de valider votre annonce légale de dissolution, faites-la relire par une autre personne. Une erreur dans les mentions obligatoires peut entraîner le rejet de votre annonce et vous obliger à payer une nouvelle publication.

Nos conseils pour bien dissoudre son entreprise

1

Choisir un liquidateur de confiance

Le liquidateur devient la personne centrale de la procédure : il prend les décisions, représente la société et réalise les opérations les plus sensibles. Choisissez quelqu'un en qui vous avez pleinement confiance, disponible et rigoureux.

Bon à savoir : un liquidateur peu impliqué peut retarder la clôture pendant des mois.

2

Accorder de l'importance aux annonces légales

La publication de l'annonce légale de dissolution constitue un acte juridique majeur qui rend la dissolution opposable aux tiers et marque le début officiel de la période de liquidation. Une mention oubliée ou incorrecte peut bloquer l'ensemble de la procédure.

Conseil : utiliser un formulaire guidé ou se faire accompagner limite fortement les risques d'erreur dans les mentions obligatoires.

3

Maintenir un dialogue entre associés

La dissolution met souvent en lumière des situations financières contrastées. Un échange serein entre associés permet d'éviter les blocages et de prendre les décisions nécessaires en assemblée générale.

Bon à savoir : la majorité requise pour la dissolution dépend des statuts. Une bonne communication prépare un vote clair et sans tensions.

4

Soigner les statuts dès la création

Les statuts déterminent comment la dissolution est décidée, par qui, et dans quelles conditions. Des statuts bien rédigés simplifient nettement le déroulement de la procédure.

Astuce : relire ses statuts en amont de l'AG de dissolution permet d'éviter les surprises et d'anticiper les votes nécessaires.

Erreurs fréquentes à éviter lors d'une dissolution

Négliger le délai de publication de l'annonce légale : le délai d'un mois entre la décision de dissolution et la publication de l'annonce légale doit être strictement respecté. Un dépassement peut entraîner le rejet du dossier par le greffe et obliger à recommencer la procédure.

Mal rédiger l'annonce légale de dissolution : une annonce incomplète ou comportant des inexactitudes sera rejetée par le journal habilité. Il faut vérifier méticuleusement chaque mention obligatoire avant soumission.

Les erreurs propres à la phase de liquidation (inventaire incomplet, distribution prématurée du boni, conservation des documents) sont détaillées dans notre guide de l'annonce légale de liquidation, présenté plus haut sur cette page.

Recommandation : face à la complexité de certaines situations (passif important, contentieux en cours, biens immobiliers), n'hésitez pas à consulter un professionnel du droit ou un expert-comptable.

Consulter les dernières annonces légales de dissolution en ligne publiées avec Le Légaliste

FAQ : la publicité légale de dissolution d'une société

Qu'est-ce qu'une annonce légale de dissolution ?

Il s'agit d'une publication officielle dans un journal habilité, informant les tiers de la décision de dissoudre une société. Cette parution est obligatoire pour officialiser la fin de l'existence juridique de la société et le début de la procédure de liquidation.

Dans quel délai doit-on publier l'annonce légale après la décision de dissolution ?

L'annonce légale doit être publiée dans le mois suivant la décision de dissolution, généralement à compter de la date de l'assemblée générale ayant pris la décision.

Où publier l'avis de dissolution d'une société ?

L'annonce doit être publiée dans un journal d'annonces légales (JAL) habilité dans le département du siège social de la société, ou via un service de presse en ligne (SPEL) habilité dans ce même département.

Quelles sont les conséquences si cette annonce n'est pas publiée ?

Le défaut de publication peut entraîner des complications juridiques pour la société, notamment lors de la poursuite de la liquidation et de la radiation de la société du Registre du Commerce et des Sociétés (RCS).

Combien coûte la parution légale de dissolution ?

En 2026, le tarif forfaitaire pour cette publicité légale s'élève à 153 € HT en métropole. Ce tarif est fixé par arrêté ministériel et peut varier dans les départements d'outre-mer.

Qui est responsable de cette publication, et que se passe-t-il ensuite ?

La publication incombe généralement au liquidateur désigné lors de l'assemblée de dissolution. Il dispose ensuite d'un mois pour déposer le dossier complet au guichet unique des entreprises, avec l'attestation de parution comme pièce obligatoire ; le greffe procède alors à la modification du Kbis avec la mention « société en liquidation ».

Dois-je publier deux annonces légales pour une dissolution complète ?

Oui, une procédure complète nécessite deux publications : une première lors de la décision de dissolution avec nomination du liquidateur, et une seconde lors de la clôture de la liquidation après approbation des comptes définitifs par les associés.

.webp)