Bilan de liquidation d’une SCI : comment le faire ?

Les associés d’une société civile immobilière peuvent, comme ceux des autres sociétés, prendre la décision de la dissoudre puis de la liquider. Attention, derrière ces deux termes proches, et souvent confondus dans le langage courant, se cachent des réalités juridiques très différentes. Ces deux opérations, la dissolution puis la liquidation, se suivent dans le temps et la seconde résulte de la première, mais elles ne sont pas identiques. Il faudra donc effectuer des démarches pour ces deux temps essentiels de la vie et surtout de la disparition d’une société. La dissolution concerne la fin de la personnalité juridique de la société, son existence en droit. La liquidation est opérée par un liquidateur et concerne toutes les conséquences de la disparition de la société, notamment le devenir de son passif et de ses actifs. C’est à ce sujet que le bilan de liquidation d’une SCI est extrêmement important puisque c’est lui qui fixe définitivement l’état de la société, que les associés doivent avaliser par leur vote. Cette étape cruciale ne doit pas être négligée, voici quelques éclairages sur une procédure souvent mal connue des dirigeants de sociétés.

Une première étape indispensable : la dissolution

Les raisons de dissoudre une société civile immobilière sont nombreuses et diverses : extinction de l’objet social, par exemple, ou simple choix des associés...En effet, la société civile immobilière peut arriver à son terme prévu par les statuts. Les associés peuvent aussi décider de la dissoudre avant ce terme.C’est parfois le cas lorsque l’emprunt qui justifiait la gestion par une société civile immobilière a été remboursé en totalité, ou encore lorsqu’un projet commun de construction immobilière est achevé. En bref, les associés n’ont plus l’utilité d’une SCI et décide de la liquider.

Pour dissoudre valablement la société civile immobilière, c’est une assemblée générale extraordinaire qu’il faut convoquer. Néanmoins le Code civil laisse une large liberté aux associés pour ce qui concerne les règles de majorité dans la prise de décision. Ce sont les statuts qui peuvent fixer les différentes règles applicables. Leur rédaction, lors de la création de la société civile immobilière, revêt donc une portée particulière que l’on sous-estime parfois.

L’AGE de dissolution va créer toutes les conditions de la future liquidation. Un liquidateur est désigné parmi les associés, et sa mission est fixée par ses pairs pour mener à bien ce processus délicat. La décision de liquidation, l’identité du liquidateur, etc, sont consignés sur procès-verbal. Il est ensuite indispensable de publier une annonce légale dans un journal d’annonces légales, c’est-à-dire une publication habilité par le Ministère de la Communication, dans le ressort de la société civile immobilière. Les informations publiées devront être identiques à celles du PV et bien sûr exactes. Le site du Légaliste offre, par exemple, une assistance pas-à-pas à la rédaction de l’annonce légale et choisit le journal d’annonces légales le plus adapté à chaque société. Peuvent alors commencer les véritables démarches administratives de dissolution-liquidation.

La liquidation de la SCI : gérer les conséquences d’une dissolution

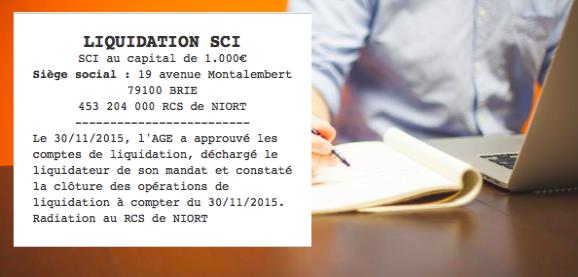

Les associés qui décident de dissoudre puis de liquider leur SCI doivent en informer le service des impôts des entreprises, mais aussi le greffe du tribunal de commerce. Il est toujours exigé, avec le dossier de dissolution, de produire l’attestation de parution délivrée par un journal d’annonces légales ou (plus rapide et souvent moins cher en raison d’une rédaction ultra-optimisée en ligne) par un site d’annonces légales. Cette publicité légale est non seulement obligatoire mais elle est aussi particulièrement importante en phase de liquidation, pour permettre notamment aux créanciers de la société de se faire connaître auprès du liquidateur chargé de faire le bilan.

C’est d’ailleurs la mission qui est au coeur du rôle incombant au liquidateur. Il a la responsabilité d’établir le bilan définitif des comptes de la société, la dernière radiographie de son état financier. Pour cela, il reprend l’ensemble des actifs et des dettes, passifs et autres créances, et règle définitivement la situation de la société et ses divers engagements. Si, à l’issue de cette opération longue et fastidieuse, les comptes sont positifs, on parle de boni de liquidation, que les associés se partagent en fonction des parts qu’ils détiennent dans la société civile immobilière. Si, à l’issue du bilan de liquidation de la SCI, le bilan est négatif, on parle alors de mali de liquidation. Pendant toute cette phase, les dirigeants de la société n’exercent plus aucune prérogative, seul le liquidateur est habilité à prendre des décisions qui engagent la société. Il peut, pour établir ce dernier document comptable de la vie de la société, s’entourer de professionnels, fiscalistes, commissaires aux comptes, experts…

La liquidation s’achève par deux étapes majeures. D’abord, les associés doivent être convoqués en assemblée générale pour se prononcer sur ce dernier bilan comptable de liquidation, comprenant notamment boni ou mali après récupération de leurs apports respectifs. Cette assemblée générale donne lieu elle aussi à un procès-verbal de liquidation. Mais le processus ne s’arrête pas là puisqu’il est ensuite obligatoire de procéder aux démarches de radiation et de publicité légale relative à la liquidation. Il faut ainsi faire paraître une annonce légale dans un journal d’annonces légales pour rendre publique la liquidation définitive de la société civile immobilière. Une nouvelle fois, l’attestation de parution délivrée par la publication est un précieux sésame indispensable aux démarches ultérieures. La liquidation devra ainsi donner lieu à une “déclaration de radiation” par formulaire CERFA, dont le dépôt du dossier exige l’attestation de parution de la publicité légale. A l’issue de la procédure administrative, pour laquelle il est conseillé de se faire assister, l’extrait de KBis de la société fera bien état de sa liquidation.

Une fois le bilan comptable établi, voté, et la liquidation définitivement enregistrée, il n’est pas inutile de s’intéresser à ses conséquences fiscales pour les associés en cas de boni de liquidation. Les sommes perçues lors de la liquidation sont éligibles à la Flat tax de 30% (12,8% pour l’imposition du revenu, 17,2% pour les cotisations sociales) mais les associés peuvent aussi simplement les soumettre à l’imposition personnelle (avec abattement de 40%) si elle se révèle plus avantageuse.

Grille Officielle des Prix des Annonces Légales de Cessation de société (Dissolution et Liquidation)

Tarification au forfait fixé par le Ministère de la Culture et de la Communication applicable dès le 1er janvier 2023 pour les annonces légales de cessation de société suivantes :

| Type d'annonce légale de cessation de société | Tarif forfaitaire HT dans les départements de la Liste 1 | Tarif forfaitaire HT dans les départements de la Liste 2 | Tarif forfaitaire HT dans les départements de la Liste 3 |

|---|---|---|---|

| Annonce légale Dissolution | 149 € | 146 € | 175 € |

| Annonce légale de liquidation | 108 € | 106 € | 125 € |

Publier une annonce légale de dissolution de société

Publier une annonce légale de liquidation de société

Informations qui peuvent vous intéresser sur la liquidation d'entreprise :

- Accès aux guides de l'annonce légale SARL

- Accès aux guides de rédaction des statuts

- Accès aux guides sur la SCI

- Top 5 des sites d'annonces légales

- Enquête publique : déroulement et publicité

- annonce légale frat mat

- Annonce légale au Greffe

- Formulaires CERFA

- Juridictions compétentes

- Registres des formalités

- Statuts d'entreprise

- Secteurs d'activité

.